关于加强营业税征管的进一步思考---营子支部

[2016年01月11日]中国国民党革命委员会承德市委员会

一、营业税税收现状

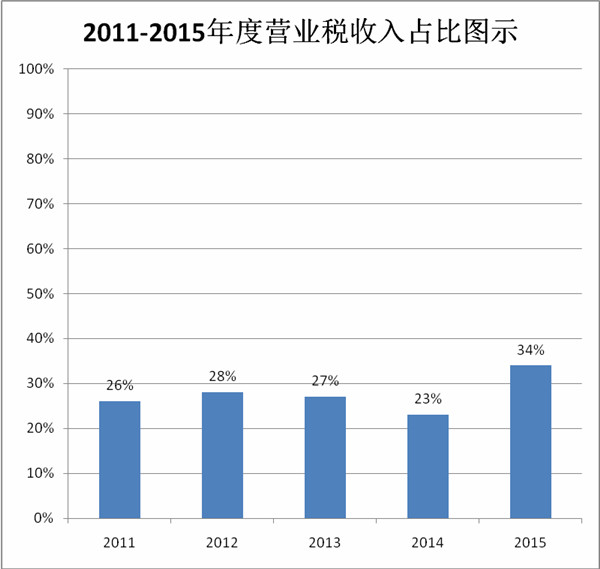

营子区2015年1-11月份共组织税收收入15700万元,其中:营业税收入5300万元,占全部收入的33.75%,2014年营业税收入4000万元,占全年税收入的22.6%,2013年营业税收入4000万元,占全部收入的27.22%,2012年营业税收入4080万元,占全部收入的27.86%,2011年营业税收入3200万元,占全部收入的25.68%,四年营业税收入合计15306万元,占总计收入59589万元的25.68%。

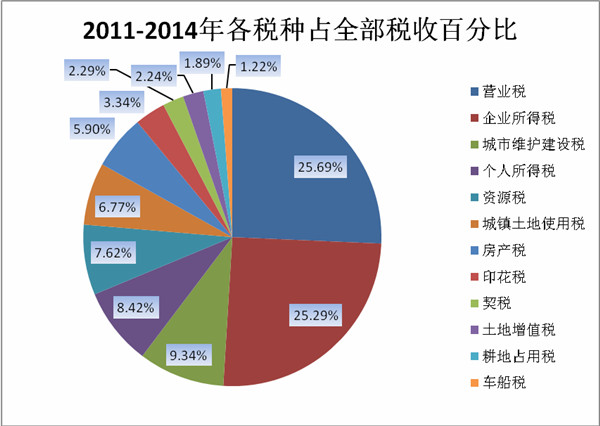

2011至2014年总计税收收入59589万元,营业税占比25.68%,其次依次为企业所得税,占比25.29%;城建税9.34%;个人所得税8.42%;资源税7.62%,城镇土地使用税6.77%,房产税5.9%,印花税3.34%,契税2.29%,土地增值税2.24%,耕地占用税1.89%,车船税1.22%。

在2013年和2014年实现“7+1”行业和电信业两轮营改增后,营业税仍占居地税税收收入的主要部分,营业税税收管理是影响地税局税收收入的第一要素。

承德市地税系统2013入库税收97.6亿元,营业税收入32.1亿,占全部收入的32.89%。

河北省地税系统2013年入库税收1535亿,营业税收入599亿,占全部收入的39.02%。

可见,在全省范围内,营业税收入规模也占全部税收的主导地位。

二、营业税管理存在的问题

在全承德市2013年营业税32.1亿税收中,建筑业和房地产业实现税收22.6亿,占营业税收入的70%强。即建筑房地产业营业税税收占全承德市地税收入的23%。就营子地税局税源监控分局2015年通过综合治税与风险推送增加的1300万税收中,只有200万是耕地占用税,其余1100万均是建筑业和房地产业营业税税收,可见,加强建筑业与房地产业的税收管理,是增收挖潜、防控风险税收管理的重要一环。

就我区区政府今年向住建局梳理推送的2004年至2015年已完工交付使用的商住房但没能办理房产证的33个项目上看,房地产业整个行业存在管理上的缺失,税收管理也不无漏洞。

其漏洞之一在于,房地产项目一般都是以开发项目进行登记,至于开发商将建筑工程承包给谁在登记中没有说明,在实际操作中,开发商会将建筑工程承包给多个借用资质的个人工程队,如:主体工程承包给一个单位,管网工程承包给一个单位,水电工程承包给另一个单位等等,这些施工单位因为没有施工资质,往往借用外地比较大的施工单位资质进行投标,在本地没有登记,给税收管理造成很大困难,尤其在结清尾款上或者施工完成建筑商已撤的情况下,都会很难追征建筑环节的营业税。项目开发失败,开发商易人、开发商跑路的情况也较普遍,造成税款的流失。

三、营业税征管改进措施

相比建筑业,房地产业比较正规,易于管理,营业税的征管措施之一就是代扣代缴,即所谓的源头控管,与个人所得税一样,工资薪金个人所得税多为支付单位代扣代缴,即源头控管,通过营子地税局今年对个人所得税代扣情况调查,实行代扣代缴的企事业单位都能够实现完整的代扣代缴,基本没有税款流失,如果房地产项目实行由开发商在支付建筑商款项时代扣代缴建筑环节营业税,即可实现源头控管。

由于很多开发商也未实现正规会计核算,开发商在向建筑商支付款项时,如果开发商不向建筑商索要发票,而是以借款或暂付款等方式支付,即会造成建筑环节营业税的欠缴甚至是流失,实行开发项目一律由开发商代扣代缴建筑环节营业税,首先主体责任已经落实开发商不可能推诿;其次开发商在售房环节需要地税销售不动产发票,易于管控;第三,只需检查建筑环节发票开具情况及暂付款情况即能查实建筑环节营业税是否缴纳,方便检查。

鉴于营业税在税收收入中的主导地位,及调研工作中了解到的建筑环节营业税被人举报情况,简化管理,实行源头管控,既可保证两环节营业税的足额、及时缴纳,也可减小管理风险,减小执法责任。